Forskel mellem ydelsesbaseret og akkumuleringsfond | Defineret fordel vs Akkumuleringsfond

Nøgleforskel - Defineret fordel vs Akkumuleringsfond

At yde periodiske bidrag til en fond med forventning om at bruge dem til et fremtidigt formål er fælles blandt enkeltpersoner og virksomheder. Selvom de er forskellige i struktur og modtagere, tjener både ydelsesbaserede og akkumulerede fonde samme formål. Nøgleforskellen mellem den ydede pensionsfond og akkumuleringsfonden er, at en ydelsesbaseret pensionsordning er en pensionsordning, hvor en arbejdsgiver bidrager med en garanteret engangsbeløb på medarbejderens pensionering hvorimod en akkumuleret fond er navnet på kapitalfonden i almennyttige organisationer som samfund, velgørende organisationer og klubber.

INDHOLD1. Oversigt og nøgleforskel

2. Hvad er en bestemt fordel

3. Hvad er en akkumuleringsfond

4. Sammenligning ved siden af hinanden - Defineret fordel vs Akkumuleringsfond i tabelform

5. Sammendrag

Hvad er en ydelsesbaseret pensionsfond?

En ydelsesbaseret pensionsordning er en pensionsordning, hvor en arbejdsgiver bidrager med et garanteret faste beløb på medarbejderens pensionering, som forudbestemt er baseret på medarbejderens kompensationshistorie, alder, antal års tjeneste og andre forskellige faktorer. Ved pensionering er medarbejderne berettiget til at modtage pensionskasserne som et fast beløb eller en månedlig betaling efter skøn.

Pensionsindtægt = Pensioneringstjeneste / Periodeafgrænsningspension * Pensionspligtig indtjening

Pensionspligtig tjeneste = Antal år medarbejderen har været en del af pensionsordningen

Periodeafgrænsning = Andel af indtjening for hvert år medarbejderen modtager som pension (dette er generelt betegnet som 1/60 eller 1/80)

E. g. en medarbejder, der havde været en del af pensionsordningen i 15 år, træder tilbage med en løn på $ 65.000 pr. år. Ordningens periodiseringsrente er 1/60. Således er

Pensionsindtægt = 15/60 * $ 65, 000

= $ 16, 250

Varianter kan findes i pensionsplaner, og medarbejderbidrag er også fælles, især i den offentlige sektor. Afgrænsede ydelser er fuldt skattepligtige, hvis der ikke blev indbetalt bidrag fra medarbejderen, og hvis arbejdsgiveren ikke tilbageholdt bidrag fra medarbejderens løn. I så fald indgår midlerne i det samlede beløb, der skal betales som indkomstskat.I tilfælde af at medarbejderen går på pension inden en alder af 55 år, kan pensionen være genstand for en 10% skat som straf. Når det er sagt, er der også nogle undtagelser for sygdom og handicap i visse tilfælde.

Hvad er en akkumuleringsfond?

En akkumuleret fond

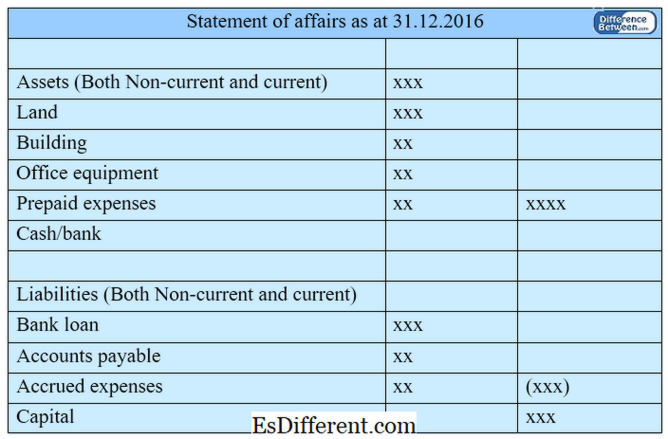

akkumuleringsfond er navnet på kapitalfonden til almennyttige organisationer som samfund, velgørenhedsorganisationer og klubber. Regnskabsterminologi, der anvendes i almennyttige organisationer, adskiller sig fra profitfrembringende organisationer. Når indtægter overstiger udgifter (denne situation kaldes et overskud i nonprofit organisationer), opbevares midler i den akkumulerede fond. I tilfælde af tab (denne situation kaldes et underskud i nonprofit organisationer), kan midler trækkes tilbage fra den akkumulerede fond. Værdien af en akkumuleret fond kan nås ved at fratrække de samlede passiver med de samlede aktiver. Penge i akkumuleret fond anvendes til køb af anlægsaktiver som bygninger og kontormøbler. En

redegørelse for anliggender (et resumé af et selskabs aktiver og passiver) er indrettet til at bestemme den akkumulerede fond i nonprofitorganisationerne. Den akkumulerede fond ved årets begyndelse beregnes ved at fratrække summen af åbningsforpligtelserne fra de samlede åbningsaktiver. Figur 01: Akkumuleringsfond

Hvad er forskellen mellem den definerede fordelings- og akkumuleringsfond?

- diff. Artikel Mellem før tabellen ->

Fordelt fordelt mod akkumuleringsfond

Den ydelsesbaserede pensionsordning er en pensionsordning, hvor en arbejdsgiver bidrager med et garanteret faste beløb på medarbejderens pensionering, som forudbestemt er baseret på en række faktorer. |

|

| Akkumuleret fond er navnet på kapitalfonden i almennyttige organisationer som samfund, velgørenhedsorganisationer og klubber. | Natur |

| Forsikringsfond er tegnet til fordel for medarbejderne. | |

| Akkumuleret fond er udelukkende udarbejdet af almennyttige organisationer. | Bidragsydere |

| Arbejdsgiver (og medarbejder i visse ordninger) yder bidrag til den ydelsesbaserede pensionsfond. | |

| Bidrag til akkumuleret fond er lavet af medlemmer eller donorer. | Modtagerparti |

| Medarbejdere er modtagermodtageren i ydelsesbaserede fonde. | |

| Medlemmer eller modtagere af velfærdsydelser fra akkumuleret fond. | Sammendrag - Defineret fordel vs Akkumuleringsfond |

Forskellen mellem ydelsesbaseret og akkumuleringsfond afhænger af en række faktorer; den ene er brugt til at opsætte midler til brug i pensionsperioden for medarbejdere (ydelsesbaseret fond), mens den anden (akkumuleringsfond) er navnet på kapitalkontoen i en nonprofit organisation. Begge midler bruges til at opfylde fremtidige formål; I en ydelsesbaseret pensionsordning gives der imidlertid en fast beløb til den ansatte efter pensionering, mens fondets tilstrømning og udstrømning i en akkumuleret fond er løbende.

Download PDF Version af Defineret Benefit vs Accumulation Fund

Du kan downloade PDF-versionen af denne artikel og bruge den til offline-formål som i citatnotater.Venligst download PDF-version her Forskel mellem defineret fordel og akkumuleringsfond.

Referencer:

1. "Forpagtede pensionsordninger forklaret. "Money Advice Service. N. p., n. d. Web. Tilgængelig her. 26. juni 2017.

2. Caldwell, Miriam. "Lær hvordan du planlægger din pension med en pensionsplan. " Balancen. N. p., n. d. Web. Tilgængelig her. 26. juni 2017.

3. "Akkumuleret Fond. "Investopedia. N. p., 10. oktober 2010. Web. Tilgængelig her. 26. juni 2017.

Image Courtesy: