Forskel mellem regnskabsopgørelse og årsregnskaber | Financial Reporting vs Financial Statements

Nøgleforskel - Regnskabsmeddelelse vs regnskabsopgørelse

En virksomhed udfører en række transaktioner og har mange interesserede parter. Virksomhedens aktiviteter bliver mere komplicerede, da den vokser, og der kræves derfor en ordentlig mekanisme til at styre sådanne aktiviteter. Betydningen og kravet om gennemsigtighed i finansielle aktiviteter i virksomheder er steget som følge af mange investorer, der mister tilliden til de finansielle markeder som følge af massive virksomhedsskandaler som Enron og Maxwell Group. Finansiel rapportering er processen med at informere virksomhedens interessenter om at træffe beslutninger, og regnskabet er resultatet af processen med regnskabsaflæggelse. Dette er nøgleforskel mellem regnskabsaflæggelse og årsregnskaber.

INDHOLD

1. Oversigt og nøgleforskel

2. Hvad er Financial Reporting

3. Hvad er årsregnskaber

4. Sammenligning side om side - Regnskabsmeddelelse vs årsregnskaber

Hvad er regnskabsaflæggelse

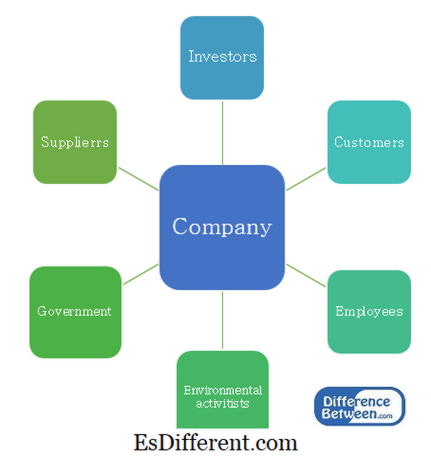

Hovedformålet med regnskabsaflæggelsen er at give nyttige oplysninger til beslutningstagning. Virksomheder består af en række interessenter, der har forskellige niveauer af magt og interesse i organisationen. De kræver oplysninger med jævne mellemrum for at træffe forskellige beslutninger.

E. g. Investorer kræver oplysninger om at træffe beslutninger om køb eller afhændelse af aktier. Regeringerne kræver oplysninger for at sikre, at virksomheden betaler skat til tiden.

Figur 1: Statsindehavere af et selskab

Styringsorganer for regnskabsaflæggelse

I princippet kan forskellige lande have lokale finansielle rapporteringsorganer, der styrer og specificerer rapporteringskrav. Forskellene mellem investeringsmarkederne mindskes dog hurtigt, og en standardiseret tilgang til regnskabsaflæggelsen værdsættes.

International Accounting Standards Committee (IASC) blev oprettet i 1973 og indførte International Accounting Standards (IAS), der dækker mange aspekter af virksomhedsrapporteringskrav. IASC blev i 2001 omstruktureret til at blive International Accounting Standards Board (IASB) og de standarder, der blev indført efter, at der blev benævnt International Financial Reporting Standards (IFRS).De globale kapitalmarkeder og de indbyrdes afhængige verdensøkonomier har resulteret i udviklingen af IFRS-standarder, og mange lande har vedtaget dem til at foretage finansiel rapportering.

IFRS indeholder retningslinjer, der skal følges med hensyn til aktiver, passiver, egenkapital, indtægter og omkostninger samt hvordan man genkender dem og deres relevante regnskabsmæssige behandling. Dette gør rapporteringsprocessen gennemsigtig og mere pålidelig.

E. g. IFRS 5 Ikke-løbende aktiver bestemt for salg og ophørte aktiviteter

IFRS 16 - Regnskabsmæssig behandling af materielle anlægsaktiver

Hvad er årsregnskaber? Årsregnskaberne udarbejdes for en regnskabsperiode, generelt i et år. Denne regnskabsperiode betegnes som et 'regnskabsår' og adskiller sig fra et kalenderår, da regnskabsperioden kan variere baseret på virksomhedens behov eller industripraksis. F.eks. Afsluttes regnskabsåret i januar for mange detailvirksomheder på grund af de høje salgsmængder, der blev oplevet i slutningen af kalenderåret.

Der er 4 hovedregnskaber.

- diff Artikel Mellem før tabel ->

Erklæring|

Vigtige komponenter |

Finansiel stilling |

| (Balance) - afspejler virksomhedens aktiver, passiver og egenkapital som på et enkelt punkt af tid Omsætningsaktiver |

|

| afspejler indtægter og omkostninger for regnskabsperioden Indtægter Udgifter |

|

| Pengestrømme fra driftsaktivitet Pengestrømme fra investeringsaktiviteter |

|

| i ejeres egenkapital over regnskabsperioden Udbytte Udstedelse af aktier Indkomstoverførsel til beholdning indtjening |

|

Revisionsregnskaber

Revisionens grundlæggende formål er at sikre uafhængig sikkerhed for, at ledelsen i sine årsregnskaber har fremlagt et retvisende billede af virksomhedens økonomiske resultater og stilling. Regnskaber vil ikke være 'sande og rimelige', medmindre de oplysninger, de indeholder, er tilstrækkelige både hvad angår kvalitet og kvantitet til at tilfredsstille forventningerne til brugere af årsregnskabet. Områder, hvor ledelsen kan forbedre interne kontroller, kan identificeres ved at foretage en omfattende revision.

Hvad er forskellen mellem regnskabsaflæggelse og årsregnskaber?

Regnskabsmeddelelse mod regnskaber

Finansiel rapportering indeholder information til interessenter for at træffe beslutninger.

Regnskaber er resultatet af processen med regnskabsaflæggelse.

Governance |

|

| Det styres af International Accounting Standards Board (IASB). | Det er underlagt de internationale regnskabsstandarder (IFRS). |

| Reference: | |

| Gholipanah, Pari. "Forskel mellem IAS og IFRS. ” | web. I |

. N. p., 30. april 2016. Web.

"Skatteårets afslutning. ” Investopedia . N. p., 11. okt. 2015. Web. 2. februar 2017. Selskabsloven Revisionskrav og andre forhold i forbindelse med revisionen . N. p.: Deloitte, 2014. PDF. PricewaterhouseCoopers. "Forståelse af årsregnskabsrevisionen. ” PwC . N. p., n. d. Web. 2. februar 2017.Braunbeck, Guillermo. International Financial Reporting Standards: rammebaseret forståelse og undervisning . N. p.: IFRS Foundation, 2010. PDF.

"Den komplette vejledning. " De store 4 regnskabsvirksomheder . N. p., n. d. Web. 2. februar 2017