Forskel mellem IAS 16 og IAS 40 | IAS 16 vs IAS 40

Nøgleforskel - IAS 16 vs IAS 40

Alle selskaber foretager investeringer i anlægsaktiver. Regnskaber for disse langfristede aktiver er underlagt en række protokoller, hvor der også tages hensyn til omskrivning, afskrivning og bortskaffelse af disse. IAS 16 - materielle anlægsaktiver og IAS 40 - Investeringsejendomme har meget lighed og deler også visse fælles retningslinjer. IAS 16 er dog dedikeret til at behandle anlægsaktiver, der anvendes til forretningsdrift, mens IAS 40 overvejende vedrører anlægsaktiver, der afholdes for udlejning, kapitalforhøjelse eller for begge. Dette er nøgleforskellen mellem IAS 16 og IAS 40.

INDHOLD

1. Oversigt og nøgleforskel

2. Hvad er IAS 16

3. Hvad er IAS 40

4. Sammenligning ved siden af hinanden - IAS 16 vs IAS 40

5. Sammendrag

Hvad er IAS 16 - Ejendom, anlæg og udstyr?

IAS 16 regulerer regnskabsmæssig behandling af langfristede anlægsaktiver, såsom materielle anlægsaktiver. Aktiver skal initialt indregnes til kostpris, og efterfølgende anerkendelse kan ske ved anvendelse af enten kostpris eller revalueret beløb. Omskrivning af aktiver henviser også til værdiansættelse af dem til dagsværdi (den pris, hvor et aktiv er aftalt at blive købt og solgt inden for de generelle markedsforhold). Standarden udelukker en bestemt type aktiver, der kræver forskellige regnskabsmæssige behandlinger i henhold til andre standarder som nedenfor.

- Aktiver klassificeret som holdt for salg i overensstemmelse med IFRS 5 Langfristede aktiver Held til salg og ophørte aktiviteter

- Biologiske aktiver relateret til landbrugsaktivitet regnskabsmæssigt i henhold til IAS 41 Landbrug

- Efterforskning og Evalueringsaktiver indregnet i overensstemmelse med IFRS 6 Undersøgelse og vurdering af mineralressourcer

Anerkendelse af aktiv til kostpris

Her betragtes omkostningerne som alle udgifter til at bringe aktivet i driftstilstand for at skabe økonomisk fordel. Dette omfatter således omkostninger som levering, installation ud over købsprisen.

Anerkendelse af aktiver til dagsværdi

Langfristede aktiver øges med tiden som følge af efterspørgslen, således at deres værdi efter en periode kan være væsentligt anderledes end den pris, de blev erhvervet på. Således registrerer nogle virksomheder denne værdiforøgelse ved at revurdere aktiver, der kaldes 'revalueringsoverskud'. Dette indregnes i egenkapitaldelen af balancen.

Afskrivninger

Anlægsaktiver skal afskrives for at afspejle faldet i deres økonomiske levetid.Der er en række metoder til rådighed til at afsætte afskrivninger, lineær metode og reduktionsbalancemetode er de mest almindeligt anvendte. Afskrivningspolitikken bør revideres mindst en gang om året, og hvis forbrugsmønsteret for ydelser er ændret, skal politikken ændres fremadrettet som en ændring i skøn.

Bortskaffelse

Ved afslutningen af det økonomiske liv bortskaffes de langfristede aktiver, hvilket medfører en gevinst eller tab. Hvis aktivet kunne sælges til en pris, der overstiger netto bogført værdi (kostpris minus akkumulerede afskrivninger), er det en gevinst ved afhændelse og omvendt.

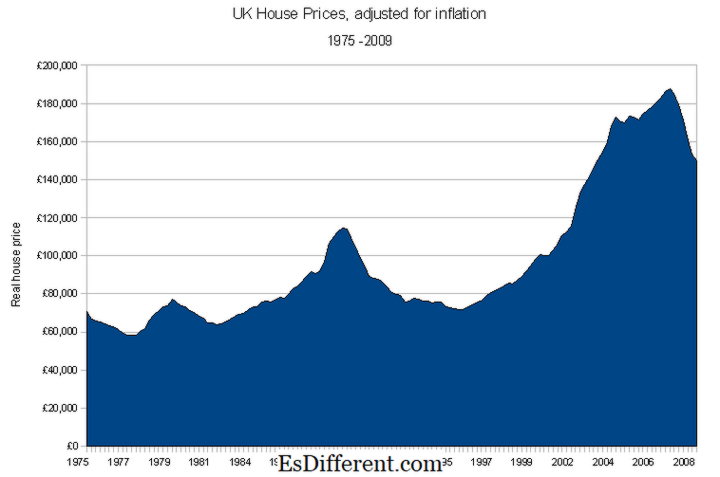

Figur_1: Forhøjelse af ejendomspriserne

Hvad er IAS 40 - Investeringsejendomme?

Denne standard præsenterer de regnskabsmæssige retningslinjer for anerkendelse og behandling af ejendomme med henblik på at tjene husleje og kapitalvurdering eller begge dele. I lighed med IAS 16 skal første indregning af ejendommen i balancen ske til kostpris, og den efterfølgende værdiansættelse vil fortsat ske baseret på kostpris eller dagsværdi.

Måling af dagsværdi kan ikke udføres med fuldstændig nøjagtighed. De nuværende markedspriser for lignende ejendomme kan dog overvejes ved estimering af dagsværdien. Hvis virksomheden ikke kan opnå en rimelig dagsværdi, skal investeringsejendommen værdiansættes ved brug af omkostningsmodellen i IAS 16, forudsat at videresalgsværdien af ejendommen er nul. IAS 16 vil også blive brugt til at bortskaffe ejendommen. I 2008 blev omfanget af IAS 40 udvidet til at omfatte ejendomme under opførelse eller udvikling til fremtidig brug for at blive klassificeret som investeringsejendomme; som tidligere var reguleret af IAS 16.

Hvad er forskellen mellem IAS 16 og IAS 40?

- diff Artikel Mellem før Tabel ->

IAS 16 vs IAS 40 |

|

| IAS 16 Værdige anlægsaktiver, der anvendes til erhvervsaktivitet. | IAS-værdiaktiver udlejes og / eller afholdt til kapitalforhøjelse. |

| Ejendomme under opførelse eller udvikling til fremtidig brug | |

| Ejendomme under opførelse eller udvikling til fremtidig brug blev tidligere reguleret af IAS 16 | Ejendomme under opførelse eller udvikling til fremtidig brug reguleres i øjeblikket af IAS 40. |

Sammendrag - IAS 16 vs IAS 40

Selvom der er en forskel mellem IAS 16 og IAS 40, skal det bemærkes, at disse to standarder ofte supplerer hinanden og deler visse regnskabsmæssige behandlinger som efterfølgende anerkendelse af aktivværdien, afskrivninger og bortskaffelse. At skelne på, hvilken standard der skal bruges, afhænger af, hvorvidt aktivet bruges til at udføre en sædvanlig forretningsdrift eller som et middel til at generere en investeringsindtægt.

Reference:

1. "IAS Plus. "IAS 16 - Ejendomme, anlæg og udstyr. N. p., n. d. Web. 08 Feb. 2017.

2. "IAS Plus. "IAS 40 - Investeringsejendomme. N. p., n. d. Web. 8. februar 2017.

3. Oversigt over afskrivninger - AccountingTools. AccountingTools. N. p., n. d. Web. 9. februar 2017.

4. "Sammenfatning af IAS 40 Investeringsejendomme. "IFRSbox. N. p., 21. oktober 2016. Web.09 Feb. 2017.

Image Courtesy:

1. "UK house prices adjusted for inflation" af Goose - eget arbejde (Public Domain) via Commons Wikimedia