Forskel mellem materialitet og effektivitet Materialitet vs Performance Materiality

Nøgleforskel - Materialitet vs Performance Materialitet

I henhold til Audit & Assurance Services Policy (AASP) anvendes revisionsbegrebet konceptet, når det planlægges og udføres revisionen, siden revisor skal give en udtalelse om, hvorvidt årsregnskabet er væsentligt korrekt. Hovedforskellen mellem væsentlighed og ydeevne er, at materialitet refererer til den stat, hvor finansiel information har evnen til at påvirke økonomiske beslutninger af brugere, hvis nogle oplysninger er fejlagtige, udeladt eller ikke offentliggjort mens ydeevne væsentlighed henviser til mængden af variation, der kan eksistere i individuelle finansielle konti på grund af fejl og udeladelser uden at påvirke revisors mening om objektiviteten af årsregnskaber.

INDHOLD

1. Oversigt og nøgleforskel

2. Hvad er materialitet

3. Hvad er Performance Materiality

4. Sammenligning ved siden af hinanden - Materiality vs Performance Materiality

5. Sammendrag

Hvad er materialitet?

I forbindelse med revision refererer materialitet til den stat, hvor finansiel information har evnen til at påvirke økonomiske beslutninger af brugerne eller ledelsens ansvar eller ansvarlige for ansvaret, hvis informationens del er fejlagtig, udeladt eller ej beskrevet. Fastlæggelse af væsentligheden af årsregnskabet som helhed er et hovedmål for den overordnede revisionsstrategi.

De væsentligste brugere af årsregnskaber og typen af oplysninger, som vil være nyttige for dem at træffe økonomiske beslutninger, bør overvejes af revisorer, når de beslutter sig for materialets omfang. De risici, som selskabet udsættes for, er også vigtigt at overveje, når man vurderer det samme. Audit & Assurance Services Policy (AASP) har fastlagt toleranceniveauet for fejlinformationer for hovedafsnittene i årsregnskabet.

Samlet materialitet er baseret på behov og forventninger fra brugerne af finansiel information (bør være en gruppe af brugere; mulige virkninger af fejlinformationer for specifikke individuelle brugere tages ikke i betragtning), ikke de revisorbaserede om revisionsrisiko.

Figur 01: Revisorer vurderer, om årsregnskabet giver et retvisende billede

Hvad er Performance Materiality?

Audit & Assurance Services Policy (AASP) definerer ydeevne væsentlighed som "det beløb eller beløb, der er fastsat af revisoren, baseret på det vurderede risikoniveau på regnskabetiveauet, hvilket er mindre end væsentlighed for årsregnskabet som helhed.Mængden af ydeevne væsentlighed anses for nødvendig for at reducere sandsynligheden for, at aggregatet af ukorrigerede og uopdagede fejlinformationer er større end væsentlighed til et passende lavt niveau. "

Med andre ord henviser dette til mængden af variationer, der kan eksistere i individuelle finansielle regnskaber på grund af fejl og udeladelser uden at påvirke revisors mening om årsregnskabetes objektivitet. Performance materialitet behøver ikke indstilles for alle individuelle konti, da dette kan gøres for et udvalgt sæt af konti eller for en bestemt klasse af konti. Bestemmelse af ydeevnenes væsentlighed gennemføres med henblik på at vurdere revisionsrisikoen.

E. g. ABC Ltd. er en detailorganisation, der foretager mange kreditkøb og har store mængder lagerbeholdninger. Da varebeholdninger og kreditorer udgør en væsentlig del af deres forretning, har ABC Ltd en resultatmæssig væsentlighed på 2% for beholdning og kreditorer.

Hvad er forskellen mellem materialitet og effektivitet?

- diff. Artikel Mellem før tabellen ->

Materialitet vs Performance Materialitet |

|

| Materialitet refererer til den stat, hvor finansiel information har evnen til at påvirke økonomiske beslutninger af brugerne eller ledelsens ansvar eller ansvarlige for ansvaret nogle oplysninger er fejlagtige, udeladt eller ikke offentliggjort. | Resultatmaterialitet er størrelsen af variationen, der kan eksistere i individuelle finansielle konti på grund af fejl og udeladelser uden at påvirke revisors mening om objektiviteten af årsregnskabet. |

| Anvendelsesområde | |

| Materialets omfang er baseret på brugernes økonomiske behov og forventninger. | Niveauet for ydeevnen er baseret på vurderingen af revisionsrisikoen. |

| Natur | |

| Materialitet er et selvstændigt koncept. | Ydeevne væsentlighed afhænger af materialets niveau. |

Sammenfatning - Materialitet vs Performance Materialitet

Forskellen mellem materialitet og ydeevne væsentlighed afhænger af, at der sikres en retfærdig og objektiv gengivelse af årsregnskaber uden væsentlige fejlinformationer (materialitet) og materialets omfang, der er acceptabelt for individuelle konti (præstationsmæssighed). Både materialitet og præstationsmæssighed kan underkastes forandringer over tid; For eksempel, hvis revisor fastslår, at en lavere væsentlighed for årsregnskabet end det, der oprindeligt blev bestemt, er hensigtsmæssigt, kan det også ændres yderens væsentlighed.

Reference:

1. Rogers, Hill og Spencer Steer. MATERIALITET. Tech. N. p.: NSW ICAC EXHIBIT, n. d. Print.

2. Collings, Steven. "Ydeevne væsentlighed: Hvad handler det om? "AccountingWEB. N. p., 28. april 2016. Web. 23. maj 2017..

3. Ullah, Azmat. "ISA 320 Sammendrag Materialitet i planlægning og revision. "LeAccountant. com. N. p., 04 september 2016. Web. 23. maj 2017..

Image Courtesy:

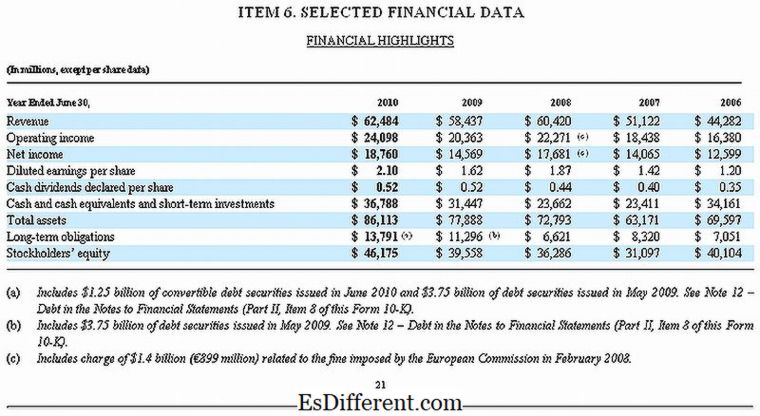

1."Microsoft 10-K Fiscal 2010 Selected Financial Data" Af Microsoft - Microsoft (Public Domain) via Commons Wikimedia