Forskel mellem den nominelle konto og den rigtige konto | Nominel konto vs reel konto

Nøgleforskel - Nominel konto vs reel konto

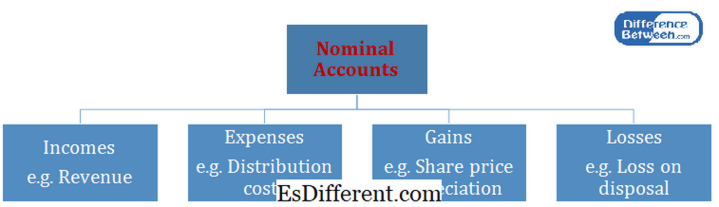

Regnskabsårets udarbejdelse af slutopgørelsen kræver registrering af talrige transaktioner på forskellige konti i hele perioden. Der er forskellige kontotyper som aktiver, passiver, egenkapital, indtægter, omkostninger, gevinster og tab. Saldoen i indtægter, omkostninger, gevinster og tabskonti er lukket ved regnskabsårets afslutning, og disse benævnes nominelle regnskaber. På den anden side er saldi i aktiver, passiver og egenkapital ikke lukket ved regnskabsårets afslutning, men i stedet overføres de for det næste år. Sådanne konti betegnes som reelle konti. Dette er nøgleforskellen mellem den nominelle konto og den reelle konto.

INDHOLD

1. Oversigt og nøgleforskel

2. Hvad er Nominel konto

3. Hvad er Real Account

4. Sammenligning ved siden af hinanden - Nominel vs reel konto

5. Sammendrag

Hvad er en nominel konto?

Saldoen på en nominel konto er lukket ved regnskabsårets afslutning. Som følge heraf starter en nominel konto hvert regnskabsår med en nulbalance. Da balancen ikke videreføres til det næste regnskabsår, kaldes en nominel konto også som en ' midlertidig konto '.

De fleste af de nominelle kontosaldi opføres i resultatopgørelsen. Saldi, der er indregnet i resultatopgørelsen, er relateret til regnskaber, der har gennemført en forretningstransaktion, og der er derfor ingen balance at fremføre. Det endelige beløb i resultatopgørelsen overføres nettooverskuddet til egenkapitaldelen i balancen.

Hvad er en rigtig konto?

Saldoen på en reel konto er ikke lukket ved regnskabsårets afslutning. I stedet begynder en reel konto hvert regnskabsår med sin balance fra slutningen af det foregående år. Da regnskabsårets balance overføres til næste regnskabsår, er en reel konto også kendt som en ' permanent konto '. For eksempel eksisterer aktiver som jord og bygninger fortsat uanset ændringerne i regnskabsårene. Eksistensen af en reel konto vil være der indtil afslutningen af virksomheden.

Hvad er forskellen mellem den nominelle konto og den rigtige konto?

- diff Artikel Mellem før tabel ->

Nominel konto vs reel konto |

|

| Balancen i en nominel konto er lukket ved regnskabsårets afslutning. | Saldo på en reel konto er ikke lukket ved regnskabsårets afslutning. |

| Kontotype | |

| Indtægter, omkostninger, gevinster og tabskonti klassificeres som nominelle konti. | Regnskaber for aktiver, forpligtelser og egenkapital klassificeres som realkonti |

| Årsregnskaber | |

| Nominelle kontosaldi opføres i resultatopgørelsen. | Regnskabssaldoer indregnes i balancen. |

Sammendrag - Nominel konto vs rigtig konto

Forskellen mellem den nominelle konto og den reelle konto er hovedsagelig relateret til typen af konti. Nominelle regnskaber er kortfristede konti, der varer i et regnskabsår, mens der også eksisterer rigtige konti i de følgende regnskabsår. Behandlingen for hver kontotype er afhængig af regnskabsprincipperne, arten af de registrerede transaktioner og deres indflydelse på organisationen. At forstå forskellen mellem den nominelle konto og den reelle konto hjælper bedre forståelse for arten og virkningen af forskellige kontotyper.

Reference:

1. "Hvad er forskellen mellem en nominel konto og en reel konto? | AccountingCoach. "AccountingCoach. com. N. p., n. d. Web. 3. marts 2017.

2. "Rigtige konti vs nominelle konti: Definition, forskelle og eksempler. " Undersøgelse. com. Undersøgelse. com, n. d. Web. 3. marts 2017.

3. "Hvad er den nominelle konto? definition og betydning. "BusinessDictionary. com. N. p., n. d. Web. 3. marts 2017.

4. "Hvad er en rigtig konto? | AccountingCoach. "AccountingCoach. com. N. p., n. d. Web. 3. marts 2017.