Forskel mellem Pan, Tan og Tin Forskellen mellem

PAN Card India

Terminologier, der anvendes inden for skatteområdet, kan være ganske forvirrende eller lyde ens, men deres betydninger kan være forskellige, og de kan også have forskellige funktioner. Det er svært at gennemgå en skatteansøgningsproces og undlader at se en terminologi, der ligger uden for din forståelse. Blandt de mest almindelige udtryk, som du sandsynligvis vil finde er PAN, TAN og TIN. Denne artikel går ud på at definere vilkårene og skitsere de forskelle, der adskiller vilkårene.

Definition af vilkår

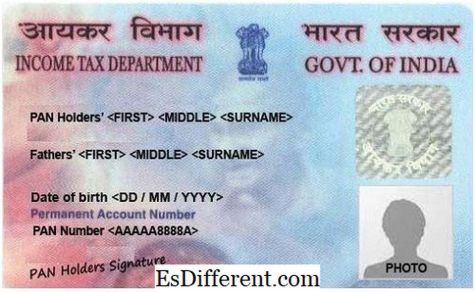

PAN står for Permanent Kontonummer. Dette er en unik kode med 10 alfanumeriske cifre, der er givet til hver skatteyder i Indien. PAN udstedes af indkomstskatteafdelingen, som er en proces under tilsyn af centralstyrelsen for direkte skatter og er et krav til enhver, der er involveret i handel, og hvis transaktioner overstiger en bestemt grænse pr. Land. I det væsentlige er en PAN en repræsentation af et individ til afdelingen og anvendes til forskellige økonomiske dokumenter for at identificere personen. Et PAN-kort eller -nummer er en meget vigtig form for identifikation og er normalt et krav for borgere, der ønsker at starte et firma eller LLP.

TAN står for Skatfradrag og Indkøbskontonummer og er en unik kode lavet af 10 alfanumeriske cifre udstedt af Inkomstafdelingen (1). Det udstedes til enhver enhed eller organisation, som fradrager skat ved kilden, der ellers er kendt som Skatafskrevet ved Kilde (TDS) eller er forpligtet til at indsamle skat ved kilden, ellers kendt som Skat indsamlet ved Kilde (TCS). Denne organisation eller enhed kan kun være et selskab eller en bank, som fratrækker skat fra medarbejdernes løn.

TIN står for skatteydernes identifikationsnummer er en kode på 11 cifre, hvilket er et krav fra alle producenter, butiksholdere, forhandlere, eksportører, e-handelssælgere og andre forhandlere eller forhandlere, der forventes at betale moms. Taxpayer Identification Number blev oprindeligt indført af Income Tax Department som en måde at modernisere de eksisterende skattesystemer af direkte skatteres overvågning, regnskab, behandling og indsamling ved hjælp af informationsteknologi (2). Det tillader ens skatteaktiviteter i en stat at automatisk reflektere ind i en anden stat, når det er tid til at betale. I USA er TIN tildelt af Social Security Administration eller af Internal Revenue Service (IRS). Det kaldes også momsnummer, CST-nummer eller momsnummer.

Forskelle

Begreberne har alle forskellige betydninger, og hver er forskellig fra den anden. Nedenstående er nogle aspekter, hvor disse udtryk er forskellige og en beskrivelse af, hvordan disse forskelle forekommer.

Agentur, der tildeler

Da PAN, TAN og TIN er alle skatterelaterede identifikationsnumre, udstedes de af organer, der beskæftiger sig med skatteindsamling, behandling og regnskab. PAN- og TAN-numre udstedes begge af indkomstskatteafdelingen. PAN's opgave er sædvanligvis under tilsyn af centralstyrelsen for direkte skatter. TIN er normalt tildelt af Social Security Administration eller af Internal Revenue Service i Indien. I USA er TIN tildelt af Commercial Tax Department af regeringerne i hver af staterne.

Kodestruktur

Koderne har alle særprægede strukturer, der unikt identificerer dem fra hinanden. Både PAN og TAN er ti cifrede alfanumeriske koder. Men deres indhold og deres arrangement er lidt anderledes. Begyndende med PAN, er tallet lavet af fem alfabetiske tegn efterfulgt af fire numeriske tegn og en så er den endelige karakter et alfabet. De første tre bogstaver er et arrangement af alfabeter fra AAA til ZZZ. Så følger den fjerde karakter, som er en identifikator af den unikke indehaver af kortet som foruddefineret. Hvert brev har hvad det repræsenterer (3). Den femte tegn er den første karakter af personens navn i tilfælde af et personligt PAN-kort eller navnet på virksomheden i tilfælde af en virksomhed / HUF / Firm / AOP / BOI / Lokal myndighed / Kunstig retslig person eller regering. Det sidste tegn er et alfabet, der fungerer som tjekcifferet.

En TAN har næsten samme struktur som et PAN-nummer bortset fra at det har fem numeriske tegn før tjekcifret. De tre første alfabetiske tegn repræsenterer den by, hvor nummeret blev tildelt. TIN er derimod en ellevecifret numerisk kode, hvis første to tegn repræsenterer statskoden tildelt den pågældende tilstand. De andre ni tegn kan variere fra stat til stat.

Formål

Der er formålet, som disse tal er beregnet til. PAN fungerer som en universel kode til identifikation af finansielle transaktioner. Det hjælper med at holde øje med eventuelle transaktioner, der har en potentielt skattepligtig komponent. TAN bruges derimod til at systematisere fradrag og opkrævning af skatter ved kilden (TDS og TCS). Samleren eller deduktoren er forpligtet til at citere TAN i alle TDS- og / eller TCS-returneringer, eventuelle TDS / TCS-udbetalingsudfordringer og TDS / TCS-certifikater (1). En TIN bruges til at identificere alle forhandlere, der er registreret under moms. Det sporer alle de aktiviteter, der er relateret til merværdiafgift i landet.

Rettighedsfæller / enheder

Hvad angår personer eller enheder, der skal være i besiddelse af disse tal, er det for det meste afhængigt af formålet med nummeret. For eksempel, da Permanent Kontonummer (PAN) bruges til at spore enhver skattepligtig finansiel transaktion, skal alle skattepligtige i landet have en PAN til identifikation. TAN er derimod et krav for hver enkelt person eller enhed, der har mandat til at indsamle eller fradrage skat ved kilden.Disse er for det meste arbejdsgivere, der trækker skat fra lønnen til deres medarbejdere. TIN er forpligtet til at være besiddet af alle handlende og forhandlere, der forventes og betaler moms over hele landet.

Lovgivning

Hvert af disse tal har en forfatningsret, der står for det. PAN er som fastsat i § 139 A i IT Act af 1961 i Indien. TAN er indeholdt § 203A i indkomstskatteloven fra 1961, og TIN er tegnet ved en anden lov, der varierer fra stat til stat.

Straffe

Da hvert af disse tal er forfatningsmæssige krav støttet af forskellige love og love, er der bundet til at være konsekvenser eller en pris at betale, hvis de fastsatte regler ikke overholdes. Der er forskellige sanktioner i forskellige stater for manglende overholdelse af TIN (2). En straf på Rs 10.000 er overhængende, hvis man undlader at overholde reglerne for PAN og TAN's regler, ligesom kvartalsindgivelse af TDS returnerer af virksomheden eller ikke citerer TAN i de specifikke dokumenter.

Ansøgningsskemaer

For anvendelse af PAN er en indianer forpligtet til at udfylde en formular, der er kendt som Form 49A, mens en udlænding, der gerne vil lave en ansøgning om at få PAN, der kræves for at udfylde formular 49AA. For at ansøge om TAN er ansøgeren forpligtet til at udfylde formular 49B mens endelig anvendelse af TIN kræver påfyldning af forskellige former afhængigt af den tilstand, i hvilken man anvender.

Påkrævet Dokumenter til ansøgning

For at ansøge om PAN skal ansøgeren have et gyldigt identitetskort eller bevis for besiddelse af et bevis på deres adresse, fotografier, hvis det er en individuel ansøger og et bevis på deres alder eller deres fødselsdato (1). Til anvendelse af TAN kræves der imidlertid ikke noget dokument, bortset fra at for online ansøgning om TAN skal ansøgeren indsende den underskrevne bekræftelse. For at ansøge om TIN kræver ansøgeren bevis for registrering, besiddelse af en PAN og bevis for ejerens identitet. Disse krav kan dog ændre sig, afhængigt af den tilstand, hvor virksomheden har lavet en ansøgning.

Ansøgningskostnad

Ansøgningen om PAN i Indien er opdelt i to kategorier. Den første er, hvis kommunikationsadressen ligger inden for landet, og den anden er, hvis kommunikationsadressen er uden for Indien. Disse er opladet Rs. 107 og Rs. 989 henholdsvis. Til anvendelse af TAN vil det koste sagsøgeren Rs. 55, og de skal også betale serviceafgiften. Omkostningerne ved anvendelse af TIN varieres også afhængigt af den tilstand, i hvilken man laver applikationen.

Tabel 1: Sammenfatning af forskellene mellem PAN, TAN og TIN.