Forskel mellem faktiske omkostninger og standardomkostninger | Faktisk omkostninger vs. Standardomkostninger

Nøgleforskel - Faktisk omkostninger vs. Standardomkostninger

Faktisk pris og standardpris er to ofte anvendte udtryk i ledelsesregnskab. Nøgleforskellen mellem faktiske omkostninger og standardomkostninger er, at faktiske omkostninger refererer til omkostningerne, der er afholdt eller betalt, mens standardprisen er en anslået pris for et produkt under hensyntagen til de materielle, arbejdsmæssige og faste omkostninger, der skal afholdes. Budgetter udarbejdes i begyndelsen af perioden med skøn over indtægter og omkostninger, og de faktiske resultater registreres i hele perioden. I slutningen af perioden vil de faktiske omkostninger blive sammenlignet med standardomkostningerne, hvor afvigelser vil blive identificeret.

INDHOLD

1. Oversigt og nøgleforskel

2. Hvad er den faktiske pris

3. Hvad er Standardpris

4. Sammenligning ved siden af hinanden - Faktisk pris versus standardomkostninger

5. Sammendrag

Hvad er den faktiske pris?

Som navnet selv antyder, er den faktiske omkostning den omkostning, der rent faktisk er afholdt eller betalt. Den faktiske pris er realiseret og afhænger ikke af et skøn. Ledelsen udarbejder budgetter over en periode med det formål at opnå budgettet i løbet af regnskabsåret. På grund af de uforudsete omstændigheder er der dog behov for variationer, hvilket gør de faktiske resultater ofte forskellige fra de budgetterede. Et selskab med relativt stabile produktionsmængder fra måned til måned vil have få problemer med den faktiske omkostning.

Hvad er standardomkostninger?

Standardpris er en forudbestemt pris tildelt for enheder af materiale, arbejdskraft og andre produktionsomkostninger i en bestemt periode. I slutningen af denne periode kan de faktiske omkostninger afvige fra standardprisen, og der kan således opstå en "variance". Standard Costing kan med succes anvendes af virksomheder med gentagne forretninger, således at denne tilgang er meget velegnet til fremstillingsorganisationer.

Indstilling af standardomkostninger

To almindeligt anvendte metoder bruges til at indstille standardomkostninger er

- Brug af tidligere historiske poster til estimering af arbejdskraft og materialebrug

Tidligere oplysninger om omkostninger kan anvendes at udgøre grundlag for nuværende periodeomkostninger

- Brug af ingeniørstudier

Dette kan indebære en detaljeret undersøgelse eller observation af operationer med hensyn til anvendelser af materiale, arbejdskraft og udstyr. Den mest effektive kontrol opnås ved at identificere standarder for mængder af materiale, arbejdskraft og tjenester, der skal anvendes i en operation, snarere end en samlet total produktomkostning.

Standardomkostningerne giver et informeret grundlag for effektiv omkostningsfordeling og evaluering af produktionsresultater. Når standardomkostningerne er sammenlignet med de faktiske omkostninger og afvigelser identificeres, kan disse oplysninger anvendes til at tage korrigerende foranstaltninger for negative afvigelser og fremtidige omkostningsreduktioner og forbedringsformål. Standardkostning er et ledelsesregnskabsredskab, der anvendes til beslutningstagning i ledelsen, for at muliggøre bedre omkostningsstyring og optimal ressourceudnyttelse. Når der er afvigelser mellem standard og faktiske omkostninger, skal årsagerne til dem undersøges, analyseres, og afhjælpninger bør indføres af ledelsen for at sikre, at afvigelserne minimeres i den kommende regnskabsperiode. Standardomkostninger kan ikke bruges til at indberette resultater i årsregnskabet, da både GAAP (Generel Acceptede Regnskabsprincipper) og IRFS (International Financial Reporting Standards) kræver, at virksomheder skal rapportere faktiske indtægter og omkostninger i årsregnskaber. Standardprisen bruges således kun til organisationens interne ledelsesbeslutninger.

Analysering af faktiske omkostninger og standardomkostninger isoleret set giver ikke tilstrækkelige resultater; begge skal overvejes i sammenlægning for at tilvejebringe nyttig information til beslutningstagning ved brug af variansanalyse. En variance er en forskel mellem standardprisen og den faktiske pris. Afvigelser kan beregnes mellem indkomster såvel som udgifter.

E. g. Salgsvariant beregner forskellen mellem forventet og faktisk salg

Direkte materialevariance beregner forskellen mellem forventet direkte materialeomkostning og den faktiske direkte materielle omkostninger.

Der er to hovedtyper af afvigelser på grund af forskellen mellem standarder og aktualer. De er,

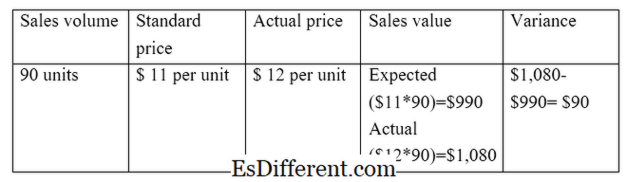

Rate / Price Variance

Pris / pris variance er forskellen mellem den forventede pris og den faktiske pris ganget med aktivitetsvolumen.

E. g. Salgsprisvariation

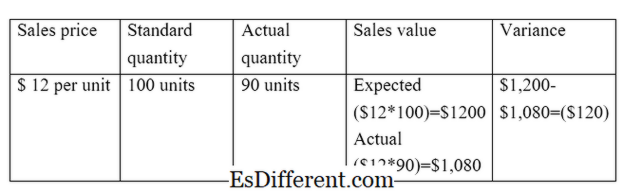

Volumenvariation

Volumenvariation er forskellen mellem den forventede mængde, der skal sælges, og den faktiske solgte mængde multipliceret med prisen pr. Enhed.

E. g. Salgsvolumenvariation

Figur 01: Forholdet mellem faktiske og standardomkostninger

Hvad er forskellen mellem faktiske omkostninger og standardomkostninger?

- diff Artikel Mellem før Tabel ->

Faktisk Omkostning vs Standardomkostning |

|

| Den faktiske omkostninger refererer til de afholdte eller betalte omkostninger. | Standardomkostninger er en anslået pris for et produkt i betragtning af de materielle, arbejdsmæssige og administrative omkostninger, der skulle opstå. |

| Anvendelse i årsregnskaber | |

| De faktiske omkostninger skal indgå i årsregnskabet. | Anvendelse af standardomkostninger i årsregnskaber er ikke tilladt efter regnskabsstandarder |

| Optagelse af omkostningerne | |

| Den faktiske omkostninger registreres i løbet af året, mens virksomheden driver forretning. | Standardomkostninger indregnes i begyndelsen af regnskabsperioden, mens budgetforberedelse. |

Sammenfatning - Faktisk pris vs. standardomkostninger

Det er vigtigt at forstå forskellen mellem faktiske omkostninger og standardomkostninger for at forstå mange aspekter af ledelsesregnskaber.Den væsentligste forskel mellem faktiske omkostninger og standardomkostninger er, at faktiske omkostninger refererer til de afholdte eller betalte omkostninger, mens standardprisen er en anslået pris for en vare. Når et budget er udarbejdet, bør der være en kontrolmekanisme til vurdering af, hvor godt budgettet blev opnået. Faktiske og standardomkostninger muliggør en sådan sammenligning.

Referencer

1. "Faktisk pris. "Min regnskabskursus. N. p., n. d. Web. 28. marts 2017.

2. "Standard Costing. "AccountingTools. N. p., n. d. Web. 29. marts 2017.

3. "Variansanalyse. "Variansanalyse | Formler | Eksempler | Beregning | Betydning. N. p., n. d. Web. 29. marts 2017.

4. Smith, Graydon. "Standard costing vs actual costing. "RSM US Consulting Pros. N. p., 10. juni 2016. Web. 29. marts 2017.