Forskel mellem Kombineret og Konsolideret Årsregnskab | Kombineret med koncernregnskaber

Nøgleforskel - Kombineret med Koncernregnskaber

Da virksomheder forvalter ekspansionsstrategier, kan de erhverve kontrollerende eller ikke-kontrollerende indsatser i andre virksomheder. Dette gøres for at få adgang til nye muligheder, opnå synergier og gå ind på ellers begrænsede markeder. (Nogle lande tillader ikke udenlandske virksomheder at starte virksomheder uden partnerskab med et hjemland i hjemlandet). Sådanne overtagne stakes skal registreres i årsregnskabet. Hvis en virksomhed ejer en andel i et andet selskab, betegnes det som "moderselskabet". Det andet selskab kan enten være et "datterselskab" eller en "associeret", afhængigt af den procentdel, der ejes af moderselskabet og benævnes »holdingselskabet«. Hvis resultaterne registreres særskilt for moderselskabet og holdingselskabet, benævnes dette Kombinerede regnskaber. Hvis resultaterne af holdingselskaberne samles og registreres afhængigt af moderselskabets andel af ejerskabet, kaldes sådanne udsagn koncernregnskaber. Dette er nøgleforskellen mellem koncernregnskaber og koncernregnskaber.

INDHOLD

1. Oversigt og nøgleforskel

2. Hvad er kombinerede årsregnskaber

3. Hvad er koncernregnskaber

4. Sammenligning ved siden af hinanden - Kombineret med koncernregnskabet

5. Sammendrag

Hvad er kombinerede årsregnskaber?

Moderselskabet kan erhverve en andel i holdingselskabet som nedenfor.

Datterselskaber

Moderselskabet ejer en andel på mere end 50% af datterselskabet; således udøver den kontrol.

Associerede virksomheder

Figur_1: Andel af indsats i holdingselskaber

Moderselskabets andel er mellem 20% -50% af den associerede virksomhed, hvor moderselskabet har betydelig indflydelse.

Resultatopgørelse, balance og pengestrømsopgørelse er hovedårsregnskabet udarbejdet af et selskab. Hvis virksomheden udøver en samlet rapporteringsmetode, betyder det, at moderselskabets og holdingselskabernes finansielle resultater vil blive vist separat i årsregnskabet.Med andre ord vil holdingselskaberne blive registreret som selvstændige virksomheder.

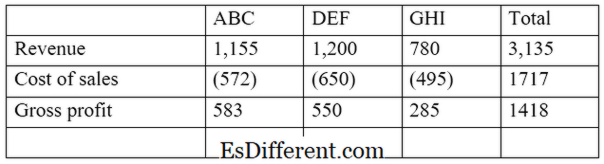

E. g. ABC Ltd. er et selskab, der har investeret i to andre virksomheder, DEF Ltd og GHI Ltd. ABC Ltd ejer 55% af DEF (datterselskab) og 30% af GHI Ltd (associeret). Et uddrag af den kombinerede resultatopgørelse vil være som følger.

Fordelen ved denne tilgang er, at det giver aktionærer mulighed for at sammenligne og kontrastere resultaterne fra moderselskabet og holdingselskabet separat for at vurdere deres individuelle præstationer. Dette angiver dog ikke den procentdel af ejerskabet i holdingselskabet af moderselskabet.

Hvad er koncernregnskaber?

I denne tilgang præsenteres modervirksomhedens og holdingselskabernes finansielle resultater som en enkelt enhed. Her registreres kun andelen af resultaterne fra holdingselskabet, der tilhører forældrene. Hvis datterselskabet er 100% ejet (aktie er 100%). Derefter vil resultaterne blive fuldt indarbejdet i årsregnskabet.

FASB og International Accounting Standards Board (IASB) kræver, at virksomheder udarbejder koncernregnskaber, når de har bestemmende indflydelse mere end 50 procent ejerskab i andre virksomheder.

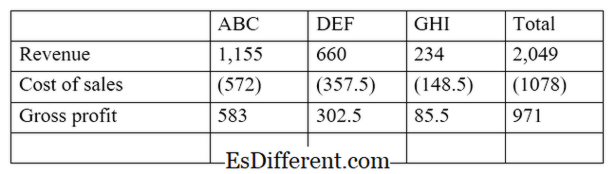

Fortsat fra ovenstående eksempel

Med denne tilgang samles resultatet af holdingselskabet i modervirksomhedens regnskab. Dette giver investorerne mulighed for at se resultaterne på en fuldstændig og præcis måde. Denne tilgang er således mere holistisk end de kombinerede årsregnskaber. Optagelse af finansielle resultater gennem koncernregnskabsmetode bør overveje følgende.

Aktiekapital

Datterselskabets eller associeret aktiekapital vil ikke blive afspejlet i koncernregnskabet i moderselskabets regnskaber. Aktiekapitalen justeres automatisk med størrelsen af moderselskabets investering i holdingselskab.

Ikke-kontrollerende rente

Også kaldet ' minoritetsinteresse ' er dette andelen af ejerskab i datterselskabets egenkapital, der ikke ejes eller kontrolleres af moderselskabet. Dette vil blive beregnet ved hjælp af nettoindkomsten i datterselskabet, der tilhører minoritetsaktionærerne.

E. g.: Hvis moderselskabet ejer 65% af datterselskabet, er minoritetsinteressen 35%. Hvis det antages, at datterselskabet havde en nettoindtægt på 56.000 dollars for året, vil minoritetsinteressen være 19, 600 (56, 000 * 35%)

Hvad er forskellen mellem Kombineret og Konsolideret Årsregnskab?

- diff Artikel Mellem før Tabel ->

Kombineret med Koncernregnskaber |

|

| Resultaterne af moderselskabernes og resultaterne af holdingselskaberne adskilles separat i koncernregnskabet. | Resultater af holdingselskaberne indgår i resultatopgørelsen i moderselskabet i koncernregnskabet. |

| Rapporteringsstruktur | |

| Holdingselskaber behandles som frittstående enheder fra moderselskabet. | Moderselskabet og holdingselskaberne betragtes som en enkelt enhed. |

| Anvendelse | |

| Dette giver en rimelig nyttig økonomisk præsentation af resultaterne | Dette giver en mere holistisk og effektiv visning af finansiel information. |

Sammenfatning - Kombineret med koncernregnskabet

Hovedforskellen mellem koncernregnskaber og koncernregnskaber afhænger af, hvordan de økonomiske resultater præsenteres. Mange store organisationer bruger konsoliderede årsregnskaber ved årsskiftet på grund af dens øgede nøjagtighed og som det kræves i loven, hvis ejerandelen overstiger 50%. Udarbejdelsen af koncernregnskabet er dog kompliceret og tidskrævende i forhold til det samlede årsregnskab.

Reference:

1. "Hvad er forskellen mellem at kombinere kontra konsolidering af årsregnskaber? ”. Chron. dk. N. p., n. d. Web. 23. februar 2017.

2. "Koncernregnskaber. ” Investopedia. N. p., 24. juli 2015. Web. 23. februar 2017.

3. "Forskel mellem koncernregnskaber og stand-alone regnskaber. " Finansbase. Leaf Group, 15. aug. 2011. Web. 23. februar 2017.

4. "Hvornår kræves der specifikke årsregnskaber? ” MLR. N. p., 23. oktober 2016. Web. 23. februar 2017.