Forskel mellem kreditsalg og debitorer | Credit Sales vs Accounts Receivable

Kreditsalg vs kreditorfordringer

Som de fleste af Erhvervsorganisationer tilbyder i dag kreditfaciliteter til deres kunder. Det er meget nyttigt at kende forskellen mellem kreditsalg og tilgodehavender. Virksomheder tillader dem at betale for de varer og tjenesteydelser, de køber på et senere tidspunkt (inden for specifikt givet / aftalt periode) efter købet er foretaget. Denne proces kaldes kredit salg. Som følge af salg af varer på kreditbasis eksisterer der tilgodehavender (kundefordringer). Kundefordringer er det samlede beløb, som kunderne skylder at betale for organisationen. Begge begreber eksisterer fra samme fænomen, men der er nogle betydelige forskelle mellem kreditsalg og kundefordringer. Hovedforskellen er, at kreditsalg er en indtægtsgenererende genstand, der indregnes i resultatopgørelsen for bestemte perioder, mens tilgodehavender er kendt som et kortfristet (løbende) aktiv, der er indregnet i balancen indtil en bestemt dato.

Hvad er kreditsalg?

Kreditsalg vedrører salg uden for kontanter, hvor kunder har lov til at foretage betalinger for de varer eller tjenesteydelser, de køber på et senere tidspunkt. Her har køberen mulighed for at betale for varerne i fremtiden ved enten det fulde beløb i en betaling eller med små faste afdrag over en periode, der er aftalt af begge parter.

Hvad er gældsfordringer?

Tilgodehavender udgør det samlede beløb, som en kunde skylder til virksomhedsorganisationen som følge af køb af varer eller tjenesteydelser på kreditbasis. Da dette beløb er noget ejet af organisationen, men endnu ikke modtaget, identificeres det som et aktiv og opføres under omsætningsaktiver i balancen.

Ligheder mellem kreditsalg og debitorer

• Begge begreber stammer fra samme punkt, i. e. kredit salg

• Brug samme sæt af kildedokumenter til optagelse af transaktioner (Ex-Sales fakturaer)

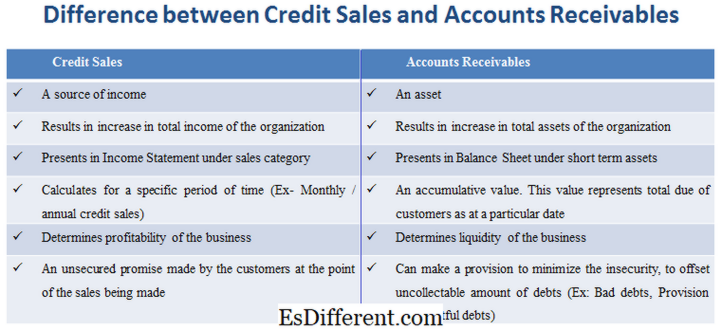

Hvad er forskellen mellem Kreditter og Kundefordringer?

• Kreditsalg er en indtægtskilde, mens kundefordringer er et aktiv.

• Kreditsalg er resultatet af stigningen i organisationens samlede indkomst. Tilgodehavender resulterer i stigningen i organisationens samlede aktiver.

• Kreditsalg præsenteres i resultatopgørelsen under salgskategori. Tilgodehavender præsenteres i balancen under kortfristede aktiver.

• Kreditsalg beregnes for en bestemt periode (Ex-Monthly / Annual Credit Sales). Tilgodehavender er en akkumulativ værdi. Denne værdi repræsenterer total skyld på kunderne på en bestemt dato.

• Kreditsalg bestemmer virksomhedens rentabilitet, mens kundefordringer bestemmer virksomhedens likviditet.

• Kreditsalg er et usikret løfte foretaget af kunderne på tidspunktet for det salg, der foretages. Tilgodehavender kan give mulighed for at minimere usikkerheden, for at kompensere uinddrives gældsforpligtelser (Ex: Driftsgæld, hensættelse til tvivlsomme fordringer).

Salg af varer på kreditbasis skaber kundefordringer, i. e. en afhænger af andre. Kreditsalg er en indtægtskilde og indregnes i resultatopgørelsen, især for en bestemt periode. Tilgodehavender er derimod en type kortfristet aktiv, der er opført i balancen i bogføringen. Dette er summen af det samlede beløb, der skal betales, så ikke specifikt for en bestemt periode.