Forskel mellem jobordningsomkostninger og procesomkostninger | Arbejdsordreudgifter vs procesomkostninger

Nøgleforskel - Arbejdsordreomkostning vs procesomkostning

Arbejdsordreomkostninger og procesomkostning er systemer til indsamling og afvikling af omkostninger og omkostninger. tildeling af omkostninger til produktionsenheder. Nøgleforskellen mellem jobordrejning og proceskostning er, at jobkalkulering bruges, når produkter fremstilles ud fra kundespecifikke ordrer, mens procesomkostning bruges til at allokere omkostninger i standardiserede fremstillingsmiljøer . Nøjagtig omkostningsfordeling er afgørende, uanset om produktet er skræddersyet eller standardiseret, da omkostningerne påvirker prisfastsættelsesbeslutningerne.

INDHOLD

1. Oversigt og nøgleforskel

2. Hvad er Job Order Costing

3. Hvad er procesomkostning

4. Sammenligning ved siden af hinanden - Arbejdsordreudgifter vs procesomkostning

5. Sammenfatning

Hvad koster jobordrejning?

Arbejdsordregningskursystemet bruges, når produkter laves på grundlag af specifikke kundeordrer, hvor hver produceret enhed betragtes som et job. Når produkterne er unikke, kan omkostningerne ved at producere to forskellige produkter ikke sammenlignes effektivt, da mængderne af materialer, arbejdskraft og generalomkostninger vil variere fra et job til et andet. Hvert job vil blive tildelt en unik identifikator, og et 'jobomkostningsark' vil blive brugt til at registrere alle jobrelaterede oplysninger.

Figur 1: Prøve jobomkostningsark

E. g. ABV er en specialiseret kjoleproducent, der fremstiller brudebukser. ABV vil opkræve kostprisen på kjole plus en 30% fortjenstmargen på kostprisen. Jobkoden er HG201. Overvej følgende omkostninger.

| Omkostning | Beløb ($) |

| Direkte materiale | 420 |

| Indirekte materiale | 110 |

| Direkte arbejde ($ 10 pr. time for 20 timer) | 200 |

| Indirekte arbejdskraft ($ 7 pr. time i 6 timer) | 42 |

| Produktionsomkostninger (15 pr. time i 26 timer) | 390 |

| Samlede omkostninger | 1, 162 |

| Fortjeneste (30%) | 348. 60 |

| Pris opkrævet | 1, 510. 60 |

Jobkostning hjælper med at identificere omkostninger og overskud, der tjenes for individuelle job. Det er således meget bekvemt at identificere hvert jobs bidrag til firmaets overskud. Baseret på omkostningerne til at betjene en bestemt kunde, kan virksomheden beslutte, om det er lukrativt at fortsætte forretningsforbindelser med sådanne kunder. Arbejdsomkostning kan dog også resultere i overbelastning af oplysninger, da virksomheden skal holde øje med al brug af omkostningskomponenter som materialer og arbejdskraft.For generelle ledelsesbeslutninger som vurdering af virksomhedernes rentabilitet er disse individuelle joboplysninger begrænset.

Hvad er procesomkostninger?

I modsætning til jobomkostning anvendes proceskostning i standardiserede produktionsprocesser, hvor de fremstillede enheder er af samme art. I en sådan indstilling vil omkostningerne blive tildelt forskellige afdelinger eller arbejdsgrupper. Omkostningerne pr. Enhed beregnes ved at dividere de samlede omkostninger for afdelingen eller arbejdsgruppen med antallet af producerede enheder.

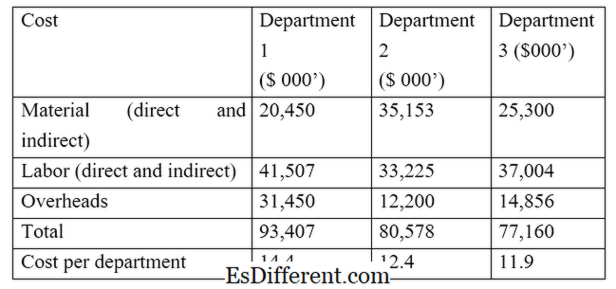

E. g. DRA Company fremstiller plastflasker, og produktionsprocessen fungerer med 3 afdelinger og produceret 6, 500 flasker for den sidste måned. Overvej følgende omkostninger for hver afdeling.

En fordel ved procesomkostninger er, at det giver virksomhederne mulighed for at få detaljerede oplysninger om produktionen fra de enkelte afdelinger eller arbejdsgrupper. Denne metode er mere hensigtsmæssig for kontinuerlige fremstillingsindstillinger, såsom fabrikker og brugsvirksomheder. Det skal dog bemærkes, at procesomkostninger kan tillade visse afdragsafgifter, der afholdes af afdelingen, såsom kontorudgifter, der skal medtages i kostprisen, som i sidste ende vil medføre højere salgspriser.

Hvad er forskellen mellem jobordningsomkostninger og procesomkostninger?

Arbejdsordreudgifter i forhold til procesomkostning |

|

| Arbejdsprisberegning bruges, når produkterne fremstilles ud fra kundespecifikke ordrer. | Procesomkostninger er en omkostningsfordelingsmetode, der bruges til at allokere omkostninger i standardiserede fremstillingsmiljøer. |

| Producenternes art produceret | |

| Enheder produceret under jobberegning er adskilte fra hinanden og er unikke. | Produkter, der bruger procesomkostninger, er ensartede. |

| Brug | |

| Jobkostning bruges af firmaer, der fremstiller tilpassede produkter. | Produktion af standardiserede enheder bruger procesomkostninger. |

Sammenfatning - Arbejdsordre Costing vs Process Costing

Jobomkostning og procesomkostning er to almindeligt anvendte omkostningsmetoder. Målsætningerne for de to er stort set ens i naturen; forskellen mellem jobomkostning og procesomkostning eksisterer afhængigt af arten af organisationer, der bruger dem. Hvis produktet er unikt i naturen, giver jobomkostningerne en passende platform til beregning af enhedsomkostningerne. Hvis produktionsprocessen har ensartethed, vil proceskostning bidrage til effektiv omkostningsfordeling og bedre prisbeslutninger.

Referencer

1. "Job Order Cost System. "Job Order Cost System. N. p., n. d. Web. 24. marts 2017.

2. Obaidullah Jan, ACA, CFAhire mig hos. "Arbejdsordreudgifter. "Arbejdsordreudgifter | Trin | Journal indlæg | Eksempel. N. p., n. d. Web. 24. marts 2017.

3. "Fordele og ulemper ved Job Order Costing & Process Costing. "Chron. com. Chron. com, 03 okt 2010. Web. 24. marts 2017.

4. "Hvad er fordelene og ulemperne ved procesomkostninger? "Chron. com. Chron. com, 21. juli 2010. Web. 24. marts 2017.