Forskel mellem konceptuelle rammer og regnskabsstandarder Forskel mellem

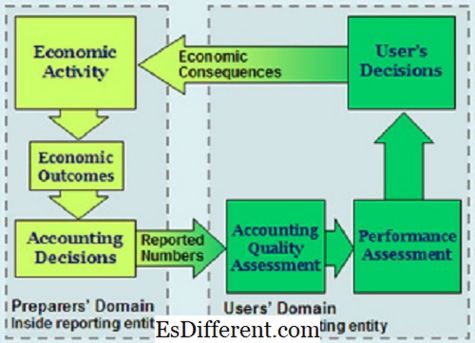

konceptuelle rammediagram

Indledning > Finansielle rapporter og udsagn er en vigtig enhed, der hjælper med at drive virksomheder og finansielle aktiviteter i verden. Det ville være rigtigt at sige, at finansielle rapporter er et must og handel er afhængig af finansiel rapportering.

På grund af de to finansielle rapporteringssystemer i verden, IFRS og GAAP, opstår der forskelle i eksistensen af terminologier. Denne artikel fokuserer på de konceptuelle rammer og regnskabsstandarder, som er vilkår for regnskabspraksis, der hjælper med regnskabsaflæggelsen både i IFRS og GAAP.I denne diskussion skal vi fokusere på de forskellige måder, hvorpå både de konceptuelle rammer og regnskabsstandarder fungerer og eksisterer. Vi skal se på deres rammer inden for IFRS og GAAP med et forsøg på at definere den indviklede placering af disse to vilkår inden for de to verdens finansielle rapporteringssystemer.

Regnskabsstandarder

Dette er erklæringer, der er blevet autoriseret til at styre regnskabsaflæggelsen. Regnskabsstandarder kan anerkendes som den vigtigste kilde til, hvad der accepteres og betragtes som regnskabsprincipper. Regnskabsstandarder dikterer, hvordan forskellige typer af transaktioner og arrangementer skal afspejle i årsregnskaber. Disse standarder er sat for at sikre, at investorer og alle interessenter - herunder långivere - får finansiel information.

Regnskabsstandarder beskriver det problem, der skal løses. De giver derefter en platform til at diskutere den bedste måde at håndtere problemet på og endelig beskrive den løsning, der er i takt med regnskabspraksis.

Konceptuel ramme

En konceptuel ramme for regnskabsføring er en regnskabsteori, der udarbejdes af en instans, der fastsætter standarder. Denne krop sætter standarderne til at teste problemer, der er praktiske, objektivt. En konceptuel ramme spiller en væsentlig rolle i spørgsmål vedrørende finansiel rapportering.

Nøgleforskelle

En konceptuel ramme er en helt adskilt enhed fra regnskabsstandarderne.Begge funktioner har deres formål, fordele og ulemper. De to funktioner eksisterer ikke som en konkurrerende enhed, men de er blevet defineret til at tjene meget forskellige formål. Deres funktion er også uafhængig af sig selv og har de forskellige rammer, de arbejder i.

En finansiel regnskabsstuderende ville vide, at regnskabsstandarder er en supplerende vej, der gør det muligt at designe bedre konceptuelle rammer i udarbejdelsen af årsregnskaber. På den anden side vil det være rigtigt at bemærke, at eksistensen af kendte konceptuelle rammer rammer for tilgængeligheden af sunde regnskabsstandarder, der fungerer bedre i særlige tilfælde af finansiel regnskabsføring.

Fordele

En konceptuel ramme har følgende fordele.

Det fastlægger definitioner, som er præcise til at hjælpe med at diskutere regnskabsproblemer.

- Konceptuelle rammer vejleder dem, der sætter standarder for regnskabsaflæggelse i forbindelse med etablering og revision af regnskabsregulativer.

- Konceptuelle rammer hjælper også revisorer med at løse problemer med finansiel rapportering, selv når der ikke er nogen standarder for regnskabsføring.

- Det hjælper også med at begrænse antallet af regnskabsstandarder ved at levere en paraplyteori om regnskabsføring, der anvendes på problemer i regnskabsaflæggelsen.

- På den anden side har regnskabsstandarder forskellige fordele end de konceptuelle rammer.

Regnskabsstandarder forbedrer regnskabernes troværdighed og pålidelighed.

- Regnskabsstandarder hjælper med at forsvare de beslutninger, der foretages af revisorer og revisorer, i tilfælde af, at der er opnået økonomisk ansvar.

- Regnskabsstandarder hjælper også med at fastlægge ansvaret for ledelseskontoret

- De hjælper med at reformere regnskabsteori og praksis.

- En konceptuel ramme hjælper med at øge tilliden hos de mennesker, der bruger regnskaber ved at øge deres forståelse. På den anden side er regnskabsstandardernes væsentligste fordel for brugere af regnskaber, at de har hjulpet med at indhente oplysninger, der kunne have været svært at oplyse af virksomheder.

Regnskabsstandarder

Funktion

Funktionen af regnskabsstandarder er at bidrage til at opmuntre og mestere brugen af sunde finansielle systemer i den lokale sektor, samtidig med at det fremmer finansielt soliditet globalt. Disse standarder hjælper med at styrke, hvordan økonomier reguleres og overvåges, samtidig med at der øges gennemsigtigheden.

Konceptuelle rammer er derimod funktion til at bidrage til formuleringen af fremtidige internationale regnskabsstandarder. De fremmer også harmonisering af reglerne og regnskabsstandarderne ved at reducere alternative finansielle regnskabsmetoder. Den konceptuelle ramme tjener også til at bistå revisorer og udarbejdere af finansielle rapporter ved anvendelse af IFRS.

(Regnskabsstandarder skal give mulighed for forsvarlig økonomisk rapportering. Konceptuelle rammer fungerer som hjælp til implementering og anvendelse af IFRS).

IFRS og GAAP

Forskellen i de to regnskabssystemer, der er internationalt anerkendt, har deres bidrag til regnskabsstandarder og konceptuelle rammer. GAAP eksisterer i USA for at tjene og regulere regnskabsaflæggelse og offentliggørelse i USA. IFRS indregnes som den globale tempo setter, der styrer virksomheder og forretningsenheder i et sammenhængende system, der harmoniserer den finansielle rapportering.

Den konceptuelle ramme resulterede i at give vejledning om, hvordan finansielle rapporter udarbejdes og offentliggøres. På den anden side tilbyder regnskabsstandarderne en tærskel, der skal opfyldes ved udarbejdelse og offentliggørelse af årsregnskaber.

Når konceptuelle rammer er beregnet til at give en navigation gennem finansielle rapporteringsproblemer, er regnskabsstandarderne klare metoder, der skal overholdes for at præsentere troværdige rapporter, der er til forbrug af en bred vifte af interessenter. Konceptuelle rammer går ud over IFRS, mens regnskabsstandarder bestemmer regnskabsaflæggelse i både IFRS og GAAP.

For konceptuelle rammearbejder i IFRS er enhederne rettet til at konsultere og overveje, hvilke konceptuelle rammer der er bedst i udviklingen af en regnskabspraksis, når der ikke er nogen standard, der skal følges. For regnskabsstandarderne giver regnskabsstandarderne et meget bestemt kursus, hvor konceptuelle rammer ikke kan anvendes i specifikke regnskabsproblemer.

Pålidelighed

Regnskabsstandarder betegnes som et referencepunkt, der er tilgængeligt til anvendelse på mange steder over hele verden. Eksempelvis er regnskabsstandarderne i USA vedtaget af U. K IAS og er ansat til brug alle gennem U. K.

På den anden side har konceptuelle rammer mere begrænsninger i deres applikationer.

Regnskaber bruges af mange mennesker således, at ingen enkelt begrebsmæssige rammer kan bidrage til at opfylde deres økonomiske regnskabsbehov.

- Konceptuelle rammer kan kun anvendes efter konsensus er nået. Det ville være svært at nå til enighed om de bedste konceptuelle rammer, som en hel nation skulle bruge.

- Fleksibilitet

I modsætning til de konceptuelle rammer, der kan anvendes efter konsensus, er regnskabsmæssige standarder ugunstigt stillet i fleksibilitet.

Regnskabsstandarder tillader kun en metode til udarbejdelse af konti. Selv om dette kan fremme ensartethed i rapporteringen, kan det under visse omstændigheder være upassende. Uflexibiliteten resulterer i det stivhedsfænomen, der er forbundet med regnskabspraksis. Regnskabsstandarderne er også sårbare for politisk indflydelse og andre faktorer som lobbyvirksomhed.

- Den begrebsmæssige ramme er et artikuleret system af sammenhængende mål og væsentlige forhold, der kan føre til konstante standarder, som ville beskrive regnskabsmæssige og regnskabsmæssige årsregnskaber.

Regnskabsstandarderne er på den anden side de måder, du følger, når du forbereder konti. Disse standarder er normalt besluttet af faglige organer, der ved tilsyn med finansiel regnskabsføring.De reducerer de forskellige muligheder, der kan bruges til at udarbejde finansielle rapporter, øge niveauet for offentliggørelse og give et fokuspunkt, som niveauer debatterer i regnskabsaflæggelsen.

Sammendrag

Et resumé af forskellene fremhævet mellem konceptuelle rammer og regnskabsstandarder.

Emne

| Konceptuelle rammebestemmelser | Regnskabsstandarder | Funktion |

| De bistår revisorer og udarbejdere af årsregnskaber for bedst at anvende de regler, der er fastsat i IFRS. | Opmuntre og mestere brugen af sunde finansielle systemer i den lokale sektor, samtidig med at det fremmer økonomisk soliditet globalt. | Fleksibilitet |

| En konceptuel ramme er fleksibel og kan udformes i en regnskabsfunktion. | Regnskabsstandarder er stive og kan ikke være designet til at passe forskellige perspektiver af finansiel regnskabspraksis. | Fordele |

| Det hjælper med at bekræfte troværdigheden, at en finansieringsoversigt er troværdig. | Hjælp investorer og interessenter til at få adgang til oplysninger, som de ikke ville have fået adgang til på grund af manglende offentliggørelse. | Sammenfattende viser sammenligningen af de konceptuelle rammer og regnskabsstandarder en dybtgående definition af de to finansielle regnskabskoncepter. Forskellene som skitseret i papiret viser den måde, hvorpå de to emner, der diskuteres, anvendes i finansiel regnskab. Hovednoten af diskussionen er, at mens vi ikke direkte kan henvise til 2, oplyser forståelsen af deres forskelle deres betydning. Regnskabsstandarder, der anvendes i GAAP, ændrer løbende kanterne af IFRS og GAAP, i retning af en harmoni, som vil hjælpe med at synkronisere regnskabsmæssig regnskab i IFRS og GAAP-systemer. Konceptuelle rammer skaber derimod fortsat klare økonomiske regnskabskort, der yderst bidrager til realiseringen af omfattende regnskaber, der er bedre og lette at læse og tolke. |